Tento článok sa venuje očakávaným zmenám a sprísneniam na trhu hypotekárnych úverov a odporúčaným krokom Národnej banky Slovenska (NBS) v politike poskytovania úverov komerčných bánk.

- Maximálna zadlženosť (Debt to Income – DTI)

„Postupne sa zníži podiel úverov, ktoré by klientov v porovnaní s ich príjmom neprimerane zadlžili. Ide o úvery, pri ktorých celkový dlh (vrátane nového úveru) prevyšuje 8-násobok čistého ročného príjmu žiadateľov o úver (tzv. Debt to Income, DTI).”1

Novou a podstatnou zmenou pri posudzovaní schopnosti splácať úver a poskytovaní úverov pre jednotlivcov a domácnosti má byť v zmysle odporúčania NBS zavedenie podmienky maximálnej akceptovateľnej zadlženosti. Maximálna zadĺženosť je stanovená na 8 násobok čistej ročnej mzdy. Do celkovej maximálnej zadlženosti sa budú rátať povolené prečerpania na bežných účtoch, kreditné karty, lízingy, spotrebné úvery a hypotekárne úvery.

Čo to v praxi znamená?

Ak má klient čistú mzdu 800€ mesačne (čistú ročnú mzdu 9 600€) jeho maximálna akceptovateľná zadlženosť (suma všetkých dlhov na úverových produktoch) nebude môcť prekročiť hranicu 76 800€.

Reálne si tak klient v tomto prípade bude môcť dovoliť kúpiť byt v hodnote maximálne 96 000€ (za predpokladu, že by to bol jeho jediný úverový produkt a 20% hodnoty nehnuteľnosti dofinancuje prostredníctvom úspor). Tento fakt môže potenciálne spôsobiť problémy pri kúpe nehnuteľností najmä v Bratislave / Západnom Slovensku a v Košiciach, kde cena bytov bežne prevyšuje spomínanú čiastku.

Časom sa môže tento krok podpísať pod postupné znižovanie cien nehnuteľností určených na bývanie. Treba však poznamenať, že stále bude možnosť poskytnúť istú časť úverov presahujúcich túto hodnotu, podobne ako pri LTV. Tento podiel sa bude len postupne znižovať. Od 1. júla 2018 bude môcť túto hodnotu presahovať až 20% nových úverov.

- Stanovenie a dodržiavanie vnútorného limitu na ukazovateľ schopnosti klienta splácať úver

„Ukazovateľ schopnosti spotrebiteľa splácať úver na bývanie (ďalej len ukazovateľ schopnosti splácať) sa vypočíta ako podiel celkovej výšky výdavkov na peňažné záväzky spotrebiteľa podľa odseku 3 k celkovej výške príjmov spotrebiteľa podľa odseku 4 zníženej o celkovú výšku nákladov na zabezpečenie nevyhnutných podmienok na uspokojovanie základných životných potrieb spotrebiteľa podľa odseku 5.”2

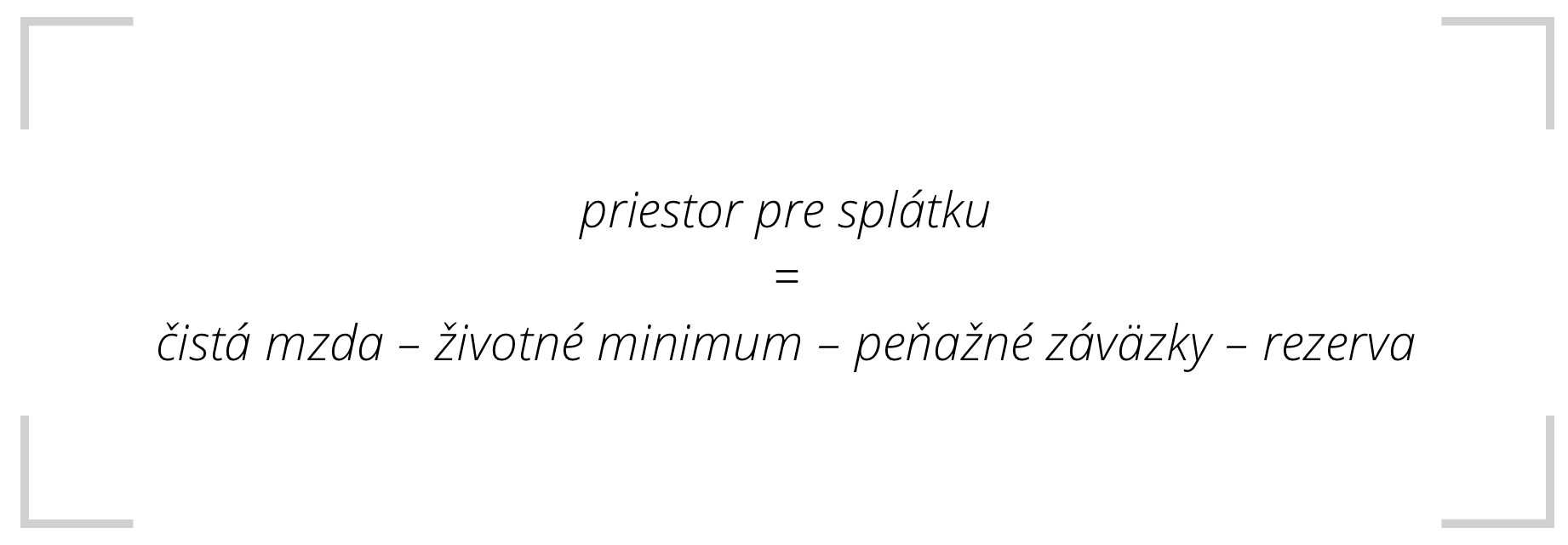

Zjednodušene môžeme vzorec pre výpočet najvyššej mesačnej akceptovateľnej splátky hypotekárneho úveru na základe odporúčaní NBS stanoviť ako:

Fixne stanovené životné minimum predstavuje čiastku 199,48€ mesačne. Povinná rezerva (čiastka ktorá nemôže byť zaťažená splátkou úverového produktu) sa od júla 2018 zvýši na 20% z čistej mzdy očistenej o životné minimum a splátky úverových produktov (momentálne je výška tejto rezervy stanovená na výšku 15% z čistej mzdy očistenej o výšku životného minima a splátok úverových produktov).

Peňažné záväzky predstavujú mesačné náklady na úverové produkty. Pri čistej mzde 800€ mesačne je teda nutné odrátať životné minimum vo výške 199,48€ pre jednotlivca a od zvyšku 600,52€ sa ďalej odráta 20% rezerva t.j. 120,104 €. Celkový priestor na splátku bude teda pri čistej mzde 800€ predstavovať 480,416€ (čo pri súčasných podmienkach predstavuje hypotéku vo výške cca 135 000€). Tento príklad je platný za predpokladu, že klient nevyužíva iné úverové produkty.

- Zachovanie limitu na ukazovateľ schopnosti klienta splácať úver aj v prípade nepriaznivých podmienok

„Banke sa pri poskytovaní retailového úveru odporúča uistiť sa, že v prípade úverov, pri ktorých nie je úroková sadzba fixovaná počas celej doby splácania úveru, by zostal limit na ukazovateľ schopnosti klienta splácať úver podľa čl. V odstavca 1 zachovaný aj za predpokladu, že by bol rovnaký retailový úver poskytnutý pri úrokovej sadzbe aspoň o 2 percentuálne body vyššej ako je poskytovaná sadzba a jeho splatnosť by bola na úrovni limitov pre najdlhšiu odporúčanú splatnosť uvedených v čl. VIII odstavca 1, pri primeranom zohľadnení predpokladu poklesu príjmu v prípade dosiahnutia dôchodkového veku klienta.”3

Toto odporúčanie sa týka najmä hypotekárnych úverov pretože splatnosť hypotekárnych úverov je vo väčšine prípadov 30 rokov, pričom fixácia úrokovej sadzby je vo väčšine prípadov dohodnutá na 3 alebo 5 rokov (minimálna doba fixácia je 1 rok a maximálna 10 rokov). V praxi to znamená, že ak vám v banke schvália úrok napríklad 1,69%, bude musieť banka zistiť, či by ste boli schopní splácať rovnaký úver s prirážkou 2% teda ako pri sadzbe 3,69%. Klient s čistou mzdou 800€ tak po odrátaní životného minima, povinnej rezervy a zohľadnenia zvýšenej sadzby dostane úver vo výške maximálne cca 104 000€.

- Limit na podiel výšky úveru k cene nehnuteľnosti (Loan to Value – LTV)

„Úver nesmie presiahnuť 90% hodnoty nehnuteľnosti. Tento limit môže presiahnuť najviac 10% nových úverov, ani tieto úvery však nesmú byť vyššie ako 100% ceny nehnuteľnosti. Navyše, podiel nových úverov presahujúcich 80% ceny nehnuteľnosti môže byť najviac 40%.“4

Loan to Value (LTV) je pomer financovanej čiastky cez úverový produkt k hodnote nehnuteľnosti. Hypotéky so 100% financovaním sú už praktický nedostupné. Momentálne je reálne možné vybaviť hypotéku s maximálne 90% financovaním. V blízkej budúcnosti je ale rozumnejšie rátať s tým, že banka vám poskytne maximálne 70-80% financovanie k hodnote nehnuteľnosti. Zvyšok je nutné dofinancovať cez iný úverový produkt alebo doplatiť z vlastných úspor, pričom musíme pamätať na to, že splátky úverových produktov nesmú presiahnuť spomínané limity.

Po mimoriadne uvoľnenej politike týkajúcej sa hypotekárnych úverov tak môžeme po dlhom čase očakávať postupné sprísňovanie podmienok. Všetky spomínané obmedzenia a odporúčania majú za úlohu znížiť mieru rastu zadlžovania domácnosti a v konečnom dôsledku tak majú ochrániť spotrebiteľa v prípade nepriaznivého vývoja ekonomickej situácie.

Ak patríte medzi ľudí, ktorí zatiaľ nevyužili výhodné podmienky pri hypotekárnych úveroch na trhu a plánujete vlastné bývanie, je prvý polrok roka 2018 vhodným časom na získanie hypotekárneho úveru za ešte stále pomerne výhodných podmienok.

Zdroje:

1https://www.nbs.sk/sk/informacie-pre-media/tlacove-spravy/spravy-vseobecne/detail-tlacovej-spravy/_casto-kladene-otazky-k-navrhovanym-zmenam-podmienok-poskytovania-uverov

2http://www.nbs.sk/_img/Documents/_Legislativa/_Vestnik/ODPORUC_NBS_1_2014.pdf

3https://www.nbs.sk/_img/Documents/_Legislativa/_Vestnik/OPAT10-2017.pdf

4https://www.nbs.sk/_img/Documents/ZAKLNBS/PUBLIK/SFS/protected/SFS_112017.pdf

www.michalcizmarik.sk

Zdroj titulného obrázka: shutterstock

Súvisiace články

Najčastejšie príčiny trvalej invalidity

Invalidita. Najväčší strašiak, ktorý sa postupne dostáva do povedomia ľudí pri riešení životného poistenia. Význam tohto pripoistenia sa zvyšuje hlavne so zvyšujúcou sa zadlženosťou a celkovo vyšším rizikom finančných problémov v nepriaznivej životnej situácii. Jediný dôvod, prečo invaliditu nemá každý vo svojom poistnom balíku je relatívne vysoká cena. Nastavenie poistnej sumy a výber poisťovne Ak …

Zistiť viac

Ing. Stanislav Džado 09.03.2018

Prečo vstúpiť do druhého piliera

Podľa údajov z komentára Inštitútu finančnej politiky pri ministerstve financií SR, od zavedenia dobrovoľného vstupu do druhého piliera v roku 2008, s prestávkou v roku 2012, vstúpilo do druhého piliera len 30% ľudí prichádzajúcich na trh práce.1 Tento údaj bol jedným zo základných impulzov pre napísanie článku o príčinach vstupu do tohto dôchodkového systému. Pracujúci …

Zistiť viac

Daniel Biroš 06.02.2018

Najčastejšie dôvody prečo poisťovňa nevyplatí poistné plnenie

Nepravdivo alebo neúplne vyplnený zdravotný dotazník Pri uzatváraní poistenia si od vás poisťovňa vždy vyžiada vyplnenie takzvaného zdravotného dotazníka. V tomto dotazníku sú otázky, ktoré sa tykajú vášho zdravotného stavu. Dôvod, prečo od vás poisťovňa vyžaduje tieto informácie je velmi jednoduchý. Poďme si ho vysvetliť na príklade. Predstavte si, že by ste boli poisťovňa vy. …

Zistiť viac

Ivan Horváth 08.12.2017

Pridaj komentár

Prepáčte, ale pred zanechaním komentára sa musíte prihlásiť.