Aj v roku 2019 sme mali na Slovensku horúce letné dni. O vysokých teplotách nás však neinformovali len v televízii. Aj banky na Slovensku pripravili pre klientov horúce letné kampane, ktoré nemali nechať nikoho chladným. Kampane boli zamerané prevažne na zníženie úrokových sadzieb a ponuku viacerých benefitov.

Úroková sadzba za menej ako 1 % p. a.?

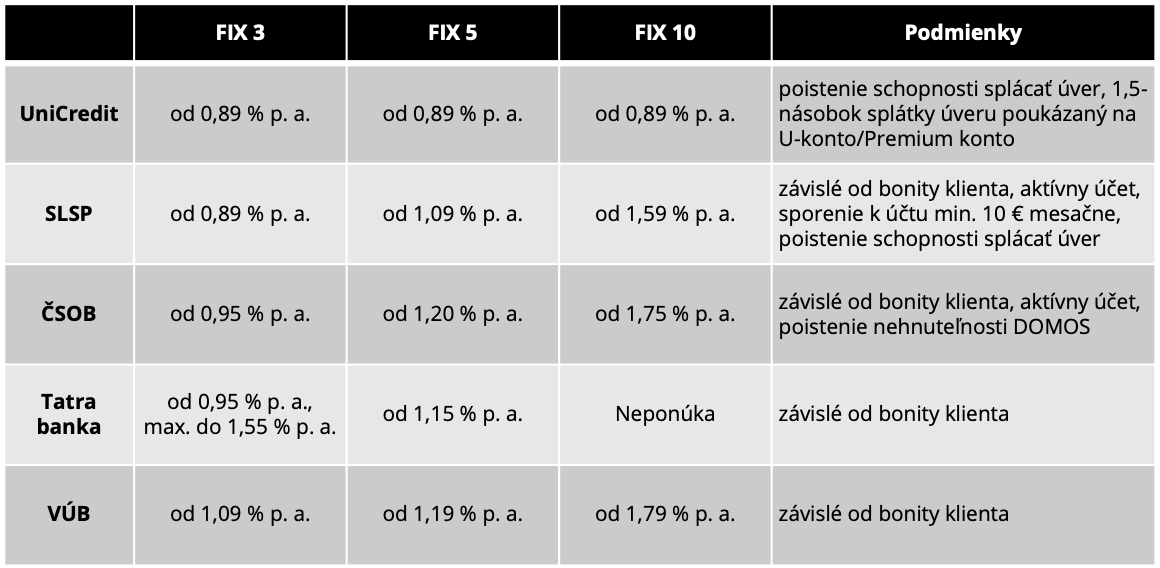

Áno, aj to sa už dnes dá. Viaceré banky na Slovensku znížili úrokové sadzby na historické minimum a začali ponúkať klientom výhodný úrok na hypotéke už od 0,89 % p. a. pri často využívanej 3-ročnej fixácii. V poslednom období je veľmi obľúbená a stále žiadanejšia 5-ročná fixácia. Aby toho nebolo málo, niektoré banky vyrukovali aj s netradičnou 10 ročnou fixáciou. Na tie najzaujímavejšie ponuky sme si podrobnejšie posvietili.

Poznámka: Úrokové sadzby v tabuľke vie klient získať po splnení podmienok banky a pri financovaní do 80% LTV. Za financovanie medzi 80-90% LTV a za nesplnenie podmienok, si banky môžu aplikovať prirážku k úrokovej sadzbe.

Kampane pôsobia na prvý pohľad veľmi výhodne a lákavo, no často sú podmienené splnením viacerých podmienok. Najčastejšie sú to podmienky aktívneho využívania účtu, poistenia schopnosti splácať úver a podobne. Je potrebné byť obozretní, pretože pri konečnej kalkulácii nemusí byť najnižšia úroková sadzba práve tou najlepšou a najlacnejšou voľbou. Ak mám byť konkrétny, zaujímavé kampane priniesli banky ako Slovenská sporiteľňa, Tatra banka, ČSOB a UniCredit Bank. Nezaostáva ani VÚB banka, ktorá vie individuálne dorovnať sadzby konkurencie. Za zmienku stojí aj dlhodobá kampaň PRIMA banky, ktorá ponúka úrokovú sadzbu 1 % p. a. pre každého s fixom na 4 roky.

Benefity

Okrem nízkych úrokových sadzieb sa banky rozhodli zaujať klientov aj rôznymi benefitmi. Najzaujímavejším a zároveň aj najvýhodnejším benefitom je vyplatenie nákladov spojených za predčasné splatenie až do 1 % z prenesených úverov z inej banky. Cieľom tohto benefitu je prilákať klientov od konkurencie. Tento benefit poskytujú najväčšie banky na Slovensku, konkrétne Slovenská sporiteľňa, VÚB banka, Tatra banka, ČSOB a taktiež PRIMA banka.

Vo väčšine prípadov ide o vyplatenie týchto nákladov až do výšky 1 500 € a viac. V praxi to znamená, že si vieme preniesť už existujúce úvery zo starej banky do novej. Banka, do ktorej si úvery prenášame, zaplatí za nás poplatok za predčasné splatenie do výšky už spomínaného 1 % zo zostatku starého úveru. Klient teda získa nový, lacnejší úver a navyše ho táto zmena nijako finančne nezaťaží. V ponuke sú aj ďalšie benefity, ako je napríklad:

- vybavenie a úhrada návrhu na vklad záložného práva do katastra nehnuteľností vo výške 66 €,

- refinancovanie úveru bez spracovateľského poplatku,

- zľavy na poplatkoch za vedenie účtu (podmienené aktívnym využívaním účtu alebo ďalších produktov banky).

Ako sa teda správne rozhodnúť a vybrať si tú najvýhodnejšiu ponuku?

Nájsť optimálne riešenie pre seba nemusí byť žiadna veda. V prvom rade je potrebné porovnávať viacero ponúk z viacerých bánk. Každá banka má svoje pre a proti. Netreba sa dať zmiasť len výhodným úrokom, ale je potrebné detailne si preštudovať podmienky banky. To, že si banka diktuje nejaké podmienky, je logické a pochopiteľné. Musíme však zvážiť, či sú dané podmienky pre mňa prínosom, alebo, práve naopak, či ma skôr nezaťažia. Po týchto transparentných informáciách nemôže byť výber tej správnej banky žiadna ťažká úloha.

Ak už úver máme a nie sme spokojní s jeho podmienkami, jednou z možností je refinancovanie úveru. Pred tým, ako sa rozhodneme refinancovať svoj starý úver, je správne a rozumné požiadať svoju aktuálnu banku o prehodnotenie úrokovej sadzby. Banka nám na základe našej žiadosti ponúkne novú úrokovú sadzbu, s novou dĺžkou fixácie podľa aktuálnych kampaní. Ak nám banka, v ktorej máme momentálne hypotéku, nevie vyjsť v ústrety a v inej banke vieme dostať lepšie podmienky, môžeme začať riešiť refinancovanie. Porovnáme si viacero ponúk z konkurenčných bánk a vyberieme správne riešenie pre seba.

Čo dodať na záver?

Faktom je, že momentálna situácia na trhu hypoték je za posledné roky pre klienta najpriaznivejšia. Nikto však nevie s určitosťou povedať, ako dlho ešte budú banky také štedré a dokedy si budeme môcť takto výhodne požičať. Ak tiež premýšľate nad kúpou nehnuteľnosti, výstavbou rodinného domu alebo si chcete jednoducho znížiť splátky na starých úveroch, využite toto priaznivé obdobie a zistite, aké možnosti má trh s hypotékami pre vás. Získaním informácií nemôžete prerobiť, môžete len ušetriť. A to je celkom dobrá správa, čo poviete?

Zdroj titulného obrázka: pixabay

Zdroje: Prima banka, UniCredit, SLSP, ČSOB, Tatra banka, VÚB

Súvisiace články

5 tipov ako nenaletieť pyramíde

Pyramída, Ponziho schéma, lietadlo – existujú medzi nimi drobné rozdiely, vždy však ide o podobný princíp. Výnosy z investície pochádzajú z nových vkladov. V 90. rokoch minulého storočia sa darilo na Slovensku spoločnostiam BMG, Drukos a Horizont Slovakia. Oklamaných bolo 170 000 klientov. Podobné „investičné“ príležitosti sa vracajú a pravidelne opakujú. Aké znaky nesie táto nelegálna schéma sa dočítate v článku. Tiež …

Zistiť viac

Miroslav Oros 02.09.2019

Investujte do nehnuteľností s cudzím kapitálom

Keďže pracujem s ľuďmi, stretávam sa s rôznymi prípadmi. Od ľudí, ktorí sú zadlžení až po tých, ktorí majú peňazí viac než dosť. V tomto článku by som rád poukázal z hľadiska čísel na to, prečo by som neodporúčal kupovať nehnuteľnosť len z vlastných zdrojov, aj keď máte k dispozícii dosť peňazí. Relatívne často sa stáva, že niekto …

Zistiť viac

Mgr. Zoltán Župčan 06.08.2019

Ktorá poisťovňa uchráni vaše vozidlo pred krupobitím?

V Košiciach a okolí sa minulý týždeň prehnala búrka nevídaných rozmerov, počas ktorej padali krúpy vo veľkosti golfových loptičiek. Krátko po krupobití bolo v poisťovniach nahlásených približne 3 000 poistných udalostí, ktoré spôsobili škodu nielen na čelných sklách, ale i na bočných sklách, zadnom skle, ako aj rôzne preliačiny na motorových vozidlách. V dôsledku zmeny klímy dnes nevieme, čo môžeme od prírody očakávať, a to nielen na východe, …

Zistiť viac

Ing. Matúš Engel 10.07.2019

Pridaj komentár

Prepáčte, ale pred zanechaním komentára sa musíte prihlásiť.