Ing. Denis Závacký 11.10.2021

Je bežnou praxou, že v súčasnosti odchádza mnoho Slovákov pracovať do zahraničia s vidinou lepšieho zárobku. Veľakrát sa tak deje hneď po ukončení strednej alebo vysokej školy, keď nás láka skúsiť niečo nové práve za hranicami Slovenska. V inom prípade sa tak človek rozhodne aj po odpracovaných rokoch doma, keď usúdi, že v zahraničí dokáže zarobiť pre svoju rodinu viac.

V oboch prípadoch sa však väčšina ľudí chce po čase vrátiť na Slovensko, zabezpečiť si tu bývanie do budúcna či kúpiť investičnú nehnuteľnosť, čo však nemusí byť vždy jednoduché bez predbežnej analýzy. Banky totižto v závislosti od typu príjmu posudzujú zahraničné príjmy rôzne, väčšinou prísnejšie ako tie slovenské. Keďže v mnohých prípadoch nie je ľahké určiť a vyhodnotiť bližšie informácie o zahraničnom zamestnávateľovi, banka to môže vnímať ako rizikový typ príjmu a na základe toho si určuje aj podmienky pri jeho posudzovaní a pri schvaľovaní hypotéky, obzvlášť v dnešnej situácii, keď stále pretrváva pandémia, ktorá prispieva k ešte prísnejším podmienkam.

Kľúčové faktory sú, v akej mene je daný príjem, ako dlho máte zmluvu u aktuálneho zamestnávateľa a či pracujete na trvalý pracovný pomer, alebo podnikáte. Nepochybne zaváži aj odvetvie, v ktorom pracujete, pretože banky vyhodnocujú pravdepodobnosť udržania si práce aj v čase pandémie. V období najprísnejších opatrení a počas lockdownu boli najhoršie posudzované príjmy v oblasti cestovného ruchu, gastronómie a zábavného priemyslu a rekreácie. Dnes mnohé z týchto obmedzení pretrvávajú, preto je oveľa náročnejšie dostať hypotéku so zahraničným príjmom ako v predkrízovom období.

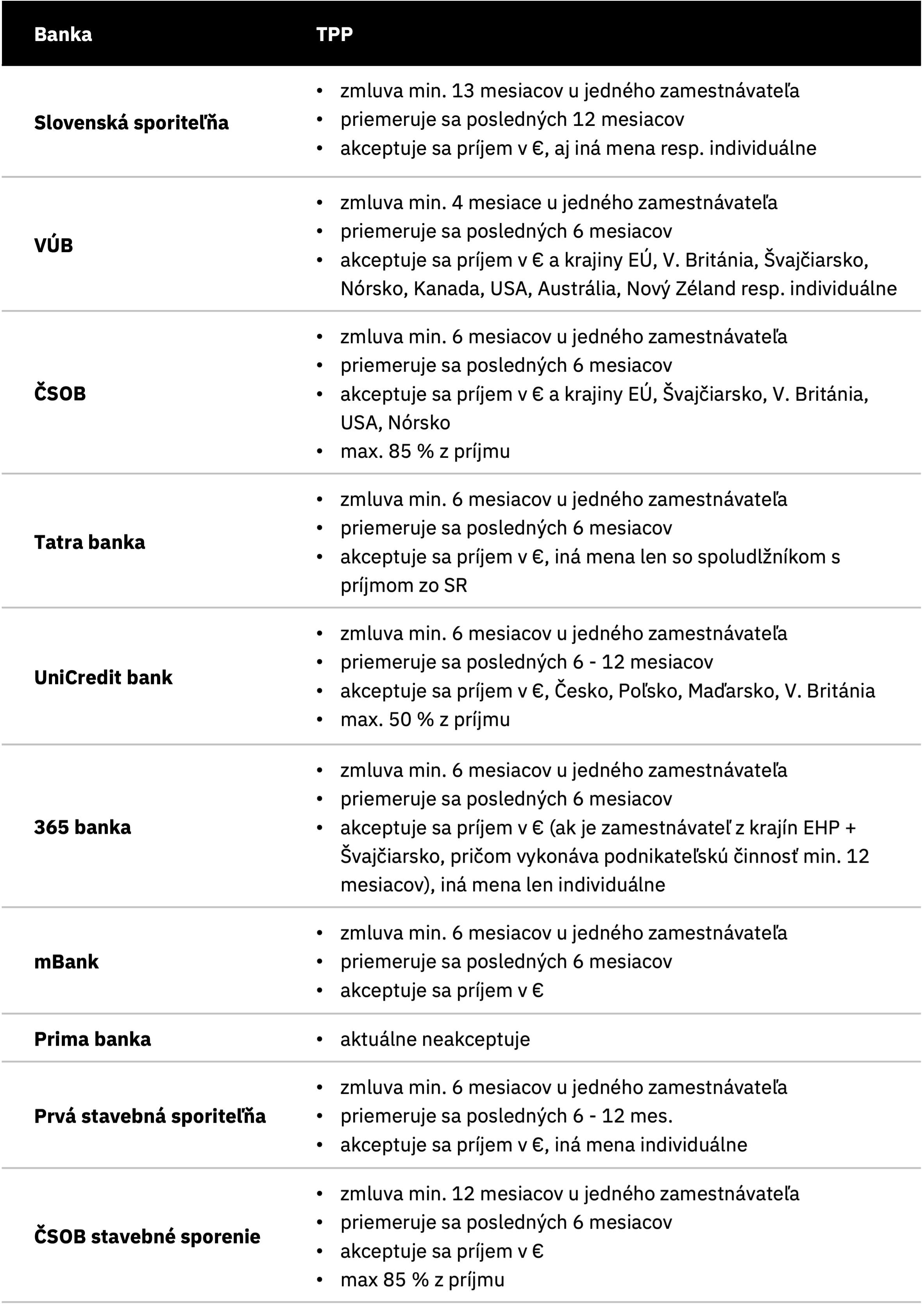

Prehľad akceptovania zahraničných príjmov v jednotlivých bankách v aktuálnom období

UPOZORNENIE – údaje v tabuľke predstavujú štandardné podmienky, pričom väčšina bánk uprednostňuje hlavne v pandemickom období individuálne posudzovanie každého príjmu, prípadne uplatňovanie výnimiek pri konkrétnych prípadoch a po konzultácii s bankou; podmienky sa môžu v čase meniť.

Po kliknutí na tabuľku sa vám tabuľka zväčší.

Je veľmi dôležité spomenúť, že posudzovanie zahraničných príjmov v mnohých prípadoch podlieha individuálnemu posúdeniu, keďže nie každý zahraničný zamestnávateľ je overiteľný bankou. Tak ako je uvedené v tabuľke 2, banky uprednostňujú príjem z krajín EÚ vyplácaný v eurách na účet. Taktiež sa vyžaduje potvrdenie o príjme na tlačivách jednotlivých bánk, doloženie výpisov z účtu a pracovná zmluva. Pri živnostníkoch zase podanie aspoň informatívneho DP na SR, potvrdenie z DÚ a tiež živnostenský list, respektíve pri opatrovaní v Rakúsku zmluvu, na základe ktorej sa vypláca príjem.

Každý prípad je každopádne potrebné prekonzultovať v banke alebo s vaším finančným poradcom a uistiť sa, že spĺňate všetky podmienky na schválenie hypotéky s požadovanými podmienkami. V prípade príjmu v inej mene než euro sú aktuálne najvhodnejšie banky SLSP, VÚB, ČSOB a UniCredit.

Aké podmienky musia splniť nerezidenti SR pracujúci v SR?

Pri občanoch z iných krajín ako SR, ktorí žijú a pracujú na Slovensku, sú podmienky na schválenie hypotéky mnohokrát ešte náročnejšie ako pri zahraničných príjmoch. Keďže banky nevedia, či tu daný človek ostane žiť a ako dlho, môže byť komplikované udržať s ním následne kontakt a odsledovať, aby sa splatila hypotéka, preto väčšina bánk vyžaduje, aby mal nerezident SR vybavené aspoň povolenie na pobyt.

- V prípade ČSOB, Tatra banka, UniCredit bank, mBank, Prvá stavebná sporiteľňa a ČSOB stavebná sporiteľňa sa vyžaduje povolenie na trvalý pobyt.

- VÚB si vystačí aj s prechodným pobytom, keď je klient vnímaný ako rezident SR a v prípade, že nemá ani prechodný pobyt, tak môže dostať hypotéku maximálne na 20 rokov a maximálne 70 % LTV.

- V SLSP sa to posudzuje rovnako ako zahraničný príjem, teda stačí, aby mal odpracovaných aspoň 13 mesiacov u jedného zamestnávateľa.

- V 365 Bank je to aktuálne neriešiteľné.

- V Prima banke je možné riešiť len občanov EÚ, ktorí tu majú trvalý pobyt.

Aby bol takýto klient vnímaný ako rezident SR, je potrebné prijať slovenské občianstvo.

Zaujímavosť na záver

Keďže pandémia stále pretrváva a nie je vylúčené, že sa zopakuje minuloročný scenár, prinášam pre zaujímavosť prehľad najviac zasiahnutých oblastí v Európe (top 10) za rok 2020 podľa počtu spoločností v danom segmente. Práve tie môžu byť aj v očiach bánk rizikové.

Zdroje: HitHorizons, VÚB, Slovenská sporiteľňa, ČSOB, Tatra banka, UniCredit Bank, 365 bank, mBank, Prima banka, Prvá stavebná sporiteľňa, ČSOB stavebné sporenie

Zdroj tabuľky: vlastné spracovanie

Zdroj titulného obrázka: unsplash

Finančné sprostredkovanie vnímam ako skvelú možnosť poskytnúť klientom transparentný pohľad na ich osobné alebo firemné financie, čo im pomôže urobiť správne rozhodnutie predstavujúce dlhodobý prínos. Štúdiom financií som sa naučil, že kľúčové nie je podať informácie zložito, ale jasne a vecne, preto sa pri svojej práci vždy snažím vysvetľovať danú problematiku jednoducho a zrozumiteľne, aby klient poznal všetky stránky služby, ktorú sa rozhodne využívať, a aby si plne uvedomoval jej zmysel.

Napíšte mi správuSúvisiace články

Kupujete nehnuteľnosť pred svadbou? Myslite vopred na tieto veci

Stále pretrvávanie nízkych úrokových sadzieb podporuje aj napriek stále stúpajúcim cenám stavieb dopyt po nehnuteľnostiach. Tento rastúci trend cítime vo financiách posledné roky a prekvapivo ho výrazne nespomalila ani pandémia, ktorá je tu s nami už dlhšie ako rok. Zvýšený dopyt po nehnuteľnostiach prináša aj situácie, keď stále viac ľudí rieši otázku svojho bývania či fungovania ešte …

Zistiť viac

Gabriela Haraus Špirlová 02.09.2021

6 krokov: Ako kúpiť nehnuteľnosť cez developerský projekt a na čo si dávať pozor?

Nájsť svoje vysnívané bývanie je dnes veľmi náročné. Na trhu s nehnuteľnosťami je čoraz viac cítiť rastúci dopyt po takzvaných developerských projektoch. Záujem je taký veľký, že byty sú vypredané ešte predtým, než sa začne ich výstavba. Kúpa nehnuteľnosti, ktorá je ešte len „na papieri“, má viacero výhod, ale aj rizík. Aj samotný proces sprostredkovania kúpy …

Zistiť viac

PROSIGHT Slovensko 15.06.2021

Refinancovanie hypotéky. Je na to vhodný čas?

Minulý rok spôsobila pandémia viaceré turbulencie na finančnom trhu. V prípade hypotekárneho trhu sme mohli po dlhom čase sledovať stagnáciu úrokových sadzieb, ale ani to sa neodrazilo na apetíte Slovákov financovať si svoje bývanie. Práve v tomto čase celosvetovej pandémie, keď sme dosiahli pravdepodobne dno úrokov pri úveroch, je dôležité sledovať rodinný rozpočet a pozrieť sa na …

Zistiť viac

Dávid Krajcár 26.03.2021

Pridaj komentár

Prepáčte, ale pred zanechaním komentára sa musíte prihlásiť.