Daniel Biroš 06.02.2018

Podľa údajov z komentára Inštitútu finančnej politiky pri ministerstve financií SR, od zavedenia dobrovoľného vstupu do druhého piliera v roku 2008, s prestávkou v roku 2012, vstúpilo do druhého piliera len 30% ľudí prichádzajúcich na trh práce.1

Tento údaj bol jedným zo základných impulzov pre napísanie článku o príčinach vstupu do tohto dôchodkového systému. Pracujúci ľudia do 35 rokov by si mali jednoznačne sporiť na dôchodok prostredníctvom II. piliera.

Hlavné výhody II. piliera

- Zníženie závislosti na štátnom dôchodku. Dôchodok nedostávate iba z jedného, ale z dvoch zdrojov.

- Peniaze sú po celú dobu sporenia dedičné, na rozdiel od prvého piliera.

- Možnosť dosiahnutia vyššieho dôchodku.

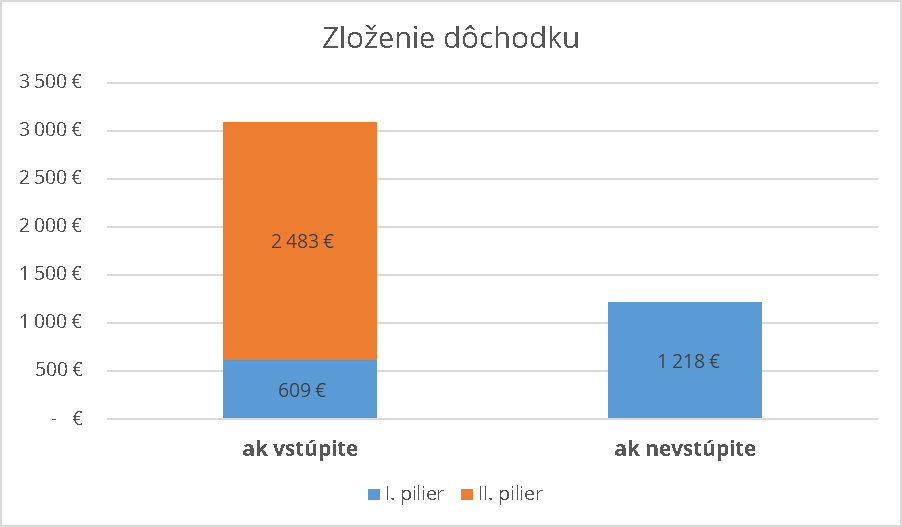

Príklad

Jozef má 20 rokov a hrubú mzdu 700€. Predpokladajme, že Jozef pôjde do dôchodku ako 65 ročný a mzda mu bude priemerne rásť o 2,5% ročne. Zhodnocovať sa mu budú úspory v jeho druhom pilieri ročne o 7%.*

*Zhodnotenie indexových fondov je od vzniku v roku 2012 v priemere 11,24% ročne. Výkon Indexu MSCI World, ktorý spomínané indexové fondy kopírujú je od roku 2005 napriek globálnej kríze v roku 2008 8,39% ročne.

| ak vstúpite | ak nevstúpite | |

| Dôchodok | 3 092 EUR | 1 218 EUR |

| Miera náhrady mzdy | 108,13% | 42,58% |

Ak by Jozef v tomto príklade vstúpil do II. piliera, v roku 2062 môže dostávať dôchodok vo výške 3 092€. Samozrejme je potrebné brať do úvahy infláciu a medziročné zvyšovanie cien. V praxi to však predstavuje 108,13% mieru náhrady mzdy.

Ak by nevstúpil, jeho dôchodok bude 1 218€, čo predstavuje len 42,58% náhradu mzdy.2

Graf: Porovnanie výšky mesačného dôchodku so vstupom a bez vstupu do II. piliera

Neplatíte nič naviac

Povinné odvody na dôchodkové poistenie v celkovej výške 18% sa rozdelia medzi I. a II. pilier. Aktuálne sa rozdeľujú vo výške 4,50% do II. piliera a 13,50% do I. piliera. Dôchodok z I. piliera sa vám pomerne zníži o odvod, ktorý sa bude odvádzať v prospech II. piliera.

Od roku 2024 sa bude odvod zvyšovať na 6% do II. piliera a 12% do I. piliera, ktorý tak či tak sociálnej poisťovni na dôchodkovom poistení zaplatíte.3

Voľba správneho fondu je dôležitá

Pre ideálnu výkonnosť fondu odporúčam vybrať negarantovaný indexový fond a investovať doň celý mesačný príspevok. O tom, prečo je dôležité mať správne zvolený fond sa dočítate v článku Správne nastavenie II. piliera zvýši váš dôchodok o stovky eur.

Podmienky pre vstup do II. piliera

- vek do 35 rokov

- je dôchodkovo poistený v sociálnej poisťovni (aj študenti pri práci na dohodu o vykonaní práce, pri mesačných príjmoch vyšších ako 200€)

Naozaj si myslíte, že sa o vás štát postará pri aktuálnom demografickom vývoji a každoročne sa zvyšujúcej dotácie sociálnej poisťovne na výplatu dôchodkov?

Verím, že ste odpovede na túto otázku našli v článku a ste ochotní prevziať zodpovednosť za dôstojný dôchodok do vlastných rúk.

Zdroje:

1http://www.finance.gov.sk/Default.aspx?CatID=1138

2https://openiazoch.zoznam.sk/dochodkove-sporenie/vypocet

3https://www.employment.gov.sk/sk/socialne-poistenie-dochodkovy-system/dochodkovy-system/ii-pilier-starobne-dochodkove-sporenie/

zdroj titulného obrázku: pixabay

Firma PROSIGHT Slovensko pre mňa znamená príležitosť. Zhmotňuje lepší život, plný osobného bohatstva a slobody ako pre mňa, tak aj pre všetkých mojich spolupracovníkov. V našej spoločnosti staviame klienta na prvé miesto. Slúžime ľuďom a prinášame im zo sveta financií to najlepšie. Robíme veci pre klientov a partnerov tak, ako pre seba a svoju rodinu.

Napíšte mi správuSúvisiace články

Najčastejšie dôvody prečo poisťovňa nevyplatí poistné plnenie

Nepravdivo alebo neúplne vyplnený zdravotný dotazník Pri uzatváraní poistenia si od vás poisťovňa vždy vyžiada vyplnenie takzvaného zdravotného dotazníka. V tomto dotazníku sú otázky, ktoré sa tykajú vášho zdravotného stavu. Dôvod, prečo od vás poisťovňa vyžaduje tieto informácie je velmi jednoduchý. Poďme si ho vysvetliť na príklade. Predstavte si, že by ste boli poisťovňa vy. …

Zistiť viac

Ivan Horváth 08.12.2017

Termíny podania žiadosti o hypotéku so ŠPM

Kedže sa štátny príspevok pre mladých od 1.1.2018 mení, pripravili sme pre vás prehľad termínov podania žiadosti o hypotéku so ŠPM podľa jednotlivých bánk. Aktuálne podmienky pre Hypotekárne úvery pre mladých so štátnym príspevkom a príspevkom banky platia pre úverové zmluvy podpísané do 31.12.2017. Každá banka má individuálne nastavené termíny pre podanie žiadosti o úver, tak aby sa …

Zistiť viac

Petra Šolc Müllerová 05.12.2017

Prichádza zmena hypoték pre mladých

Úroková sadzba na úvere pre mladých sa v súčastnosti v mnohých prípadoch blíži k nule. Takto si rodinka za 5 rokov dokáže znížiť náklady aj o 3200€. Z toho približne 30€ na mesačnej splátke a viac ako 1400€ na zostatku úveru. Od 1.1.2018 má vstúpiť do platnosti novela zákona o bankách. Hovorí o tom, že sa …

Zistiť viac

Miroslav Oros 04.12.2017

Pridaj komentár

Prepáčte, ale pred zanechaním komentára sa musíte prihlásiť.