Milan Hudák 10.11.2016

Na stránke Sociálnej poisťovne môžete vidieť, že sumy na strane výdavkov sú každý rok vyššie, ako sumy na strane príjmov. Každoročne sa tento rozdiel pohybuje medzi 500 až 1000 miliónmi eur. Počas posledných 10 rokov (2006-2015) je priemerný deficit fondu starobného dôchodkového poistenia na úrovni 755 mil. eur ročne.1 Viď grafy na konci článku s výsledkami hospodárenia Sociálnej poisťovne v rokoch 2006-2015.

Možno sa opýtate:

„Je 755 miliónový deficit veľa alebo málo? Prečo by nemohol byť dorovnávaný zo štátneho rozpočtu aj naďalej, donekonečna? Určite to ešte nejakú dobu fungovať bude. Štát predsa dôchodky garantuje.“ To je z časti pravda. Dôležité je však pochopiť, že súčasný stav pôjde stále viac na úkor možností štátneho rozpočtu, teda na úkor nás, občanov.

Štátny rozpočet je zjednodušene povedané, plán, ktorý hovorí, akým spôsobom vláda míňa peniaze občanov (naše dane). Informuje o tom, akým pomerom vláda rozdeľuje finančné prostriedky na dôchodky, obranu, zdravotníctvo, školstvo a iné funkcie štátu. Rozpočet tiež informuje o tom, či vláda svoje aktivity financuje z daní, z poplatkov, z cla alebo si požičiava.2 Čo teda hovoria čísla?

Bilancia príjmov a výdavkov štátneho rozpočtu SR na rok 2016*:

*Po úprave k 30.06.2016

Príjmy: 16 892 816 498 eur (16,89 miliárd eur)

Výdavky: 18 512 687 469 eur (18,51 miliárd eur)

Schodok: -1 619 870 971 eur (-1,62 miliardy eur) = zvyšuje sa štátny dlh3

Už pri prvom pohľade na hospodárenie štátu vidno veľký problém vo forme obrovskej mínusovej položky, ktorú si štát musí každoročne požičať na pokrytie svojich výdavkov. Od roku 2009 je to v priemere viac ako 3 miliardy eur každý rok. Týmto spôsobom sa štát naďalej zadlžuje a zväčšuje tak náš štátny dlh, na ktorý sa skladáme všetci z našich daní. S hospodárením štátu je to podobné ako s rodinným rozpočtom. Čím väčšiu splátku dlhu platíme, tým menej ostáva na spotrebu, produkty a služby. O tom niekedy inokedy. Teraz späť k dôchodkom.

Každý rok len Sociálna poisťovňa vytvorí dlh vo výške stoviek miliónov eur. Konkrétne pre rok 2016 je to: 634 988 000 eur. Ako bolo spomenuté, tento dlh sa pravidelne dotuje dávkou (transferom) zo štátneho rozpočtu.

Je 640 miliónový dlh málo či veľa? Nebudú v štátnom rozpočte chýbať?

Pre lepšiu predstavu, či je to veľa alebo málo, si pozorne prezrite nasledujúce porovnanie. Znázorňuje, koľko peňazí použije štát v tomto roku na dlh Sociálnej poisťovne, v porovnaní s niektorými dôležitými funkciami (rezortmi) štátu, akými sú zdravotníctvo, školstvo, či rozvoj bývania.

(Do porovnania som pre zaujímavosť zahrnul aj dva výdavky štátu, ktoré údajne prispievajú k pomoci a ochrane nás občanov, a je pozoruhodné vidieť, aký balík peňazí je na ne vyčlenených.)

Je teda tohoročný, 640 miliónový deficit Sociálnej poisťovne veľa alebo málo? Posúďte sami. Každopádne je to:

- 2-krát viac než štát vyčlenil na vysoké školy

- 3,2-krát viac než dá na podporu bývania

- 4,7-krát viac než suma, ktorou v tomto roku podporí zdravotníctvo

So samotným faktom zvyšovania dlhu Sociálnej poisťovne (z pozície radového občana) nič konkrétne nenarobíme. Môžeme si však uvedomiť širší kontext tohto problému a mať tak možnosť reálnejšie odhadnúť ďalší vývoj situácie s dôchodkami. To nám prinajmenšom umožní adekvátne a včas reagovať, a zodpovedne sa pripravovať na budúcnosť.

Toľko na úvod môjho seriálu. V ďalších článkoch sa dozviete o iných dôležitých okolnostiach, ktoré vplývajú na stav sociálnej poisťovne a ovplyvňujú výšku dôchodkov do budúcna. Tými sú napríklad evidentné starnutie obyvateľstva, tzv. demografický obrat, spôsob valorizácie dôchodkov ako aj spôsob jeho výpočtu. Ukážem vám, ako z dôchodkového systému vyťažíte čo najviac. Vysvetlím, ako si správne nastaviť druhý a tretí pilier, a tiež, ako si môžete vytvoriť vlastné zdroje a nebyť tak úplne odkázaní na nepredvídateľné hospodárenie štátu.

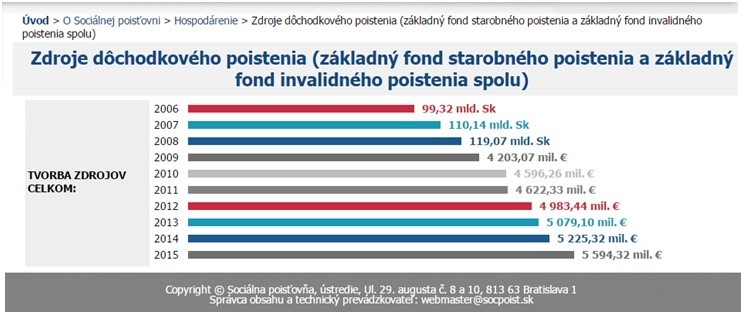

Graf č. 1 – príjmy Sociálnej poisťovne5

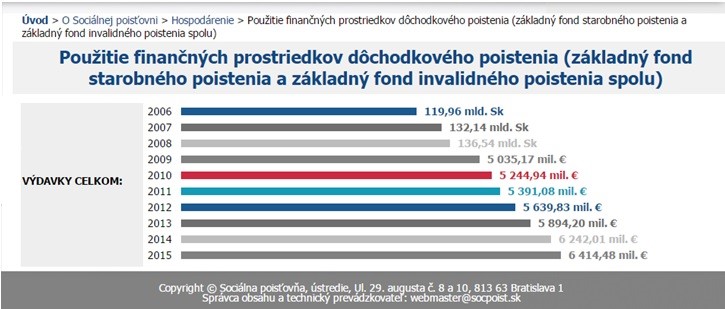

Graf č. 2 – výdavky Sociálnej poisťovne6

Zdroje:

1www.rozpocet.sk

2http://www.rozpocet.sk/app/homepage/oRozpocte/akoVyzeraRozpocet

3http://www.rozpocet.sk/app/homepage/rozpocetVCislach/rozpocetVerejnejSpravy/statnyRozpocet/2016/

4www.rozpocet.sk

5http://www.socpoist.sk/zdroje-dochodkoveho-poistenia–zakladny-fond-starobneho-poistenia-a-zakladny-fond-invalidneho-poistenia-spolu-/1585s

6http://www.socpoist.sk/pouzitie-financnych-prostriedkov-dochodkoveho-poistenia–zakladny-fond-starobneho-poistenia-a-zakladny-fond-invalidneho-poistenia-spolu-/1587s

Priama a otvorená komunikácia je vždy základom mojej služby. To, čo si klienti cenia najviac je ľudský prístup bez formalít a obchodných ťahov, doplnený rozsiahlou zásobou odbornosti v danej problematike. Verím, že jedine takýmto spôsobom je možné spoľahlivo navrhnúť portfólio produktov, ktoré dlhodobo naplnia váš pôvodný zámer.

Napíšte mi správuSúvisiace články

Potrebujem vôbec poistenie?

Po 5 ročných skúsenostiach vo finančnom sprostredkovaní, počas ktorých som spoločne s mojím tímom pomohol viac ako 1000 klientom, vám prinášam článok o tom, aký význam má poistenie a kto ho vôbec potrebuje. Hneď v úvode podotýkam, že neodporúčam uzatvárať si životné poistenie aj so sporením. V zmluvách sa väčšinou zameriavam na náklady a poplatky, preto svojim klientom odporúčam, aby …

Zistiť viac

Ivan Horváth 25.10.2016

4 rady pre výber správnych finančných produktov

1. Najlepšia ochrana je prevencia Najvhodnejším spôsobom ako predchádzať nevýhodným pôžičkám je vytvoriť si dostatočnú finančnú rezervu. Množstvo domácností v dnešnej dobe na rezervu zabúda. Trendom je to hlavne u mladých. Ideálne je ale mať vždy nejaký záložný plán. Cieľom sporiacich účtov je vytvoriť si rezervu vo výške 3-6 mesačných príjmov. Okrem klasických bankových sporiacich …

Zistiť viac

Ing. Slavomír Molnár 26.09.2016

Štátny príspevok pre mladých

Čo to je? Hypotekárny úver so štátnym príspevkom pre mladých je špeciálny produkt bánk, ktorý má podporiť bývanie mladých ľudí. Jeho hlavnou výhodou je zníženie úrokovej sadzby o 3% po dobu prvých piatich rokov splácania. Účel tohto úveru Účelom tohto úveru môže byť kúpa bytu alebo domu resp. jeho rekonštrukcia, či výstavba domu. Kto má …

Zistiť viac

Ing. Slavomír Molnár 13.09.2016

Pridaj komentár

Prepáčte, ale pred zanechaním komentára sa musíte prihlásiť.