Ing. Denis Závacký 18.03.2024

Nezadržateľne sa blíži jedno z najmenej obľúbených období v roku, ktoré sa spája s termínom podávania daňových priznaní. Okrem plnenia si daňových povinností je toto obdobie dôležité aj z iných dôvodov.

Pokiaľ máte príjem zo živnosti a plánujete tento rok riešiť hypotéku, tak práve termín 31. 3. 2024 (tento rok výnimočne do 2. 4. 2024) by mal byť vo vašom kalendári podčiarknutý minimálne dvakrát.

V praxi sa často stretávame s tým, že za nami prídu klienti s požiadavkou, že chcú riešiť hypotéku, už po podaní daňového priznania. Veľakrát ich musíme sklamať, že im to nevychádza, tak ako by si predstavovali. Častým javom na Slovensku je tzv. optimalizácia daňových priznaní, ktorá má, žiaľ, za následok nesplnenie podmienok banky na poskytnutie požadovanej výšky hypotéky.

Preto jednoznačne odporúčame venovať sa tejto oblasti ešte pred podaním daňového priznania, vyhľadať odborníka a starostlivo si porovnať všetky banky. Tento typ príjmu je veľmi špecifický a medzi jednotlivými bankami sú naozaj veľké rozdiely.

Dôležité je povedať, že neplatí pravidlo, že vysoké tržby v daňovom priznaní vždy zabezpečia vyšší objem hypotéky, a taktiež neplatí, že keď zaplatíte vyššiu daň, tak dostanete od banky viac peňazí.

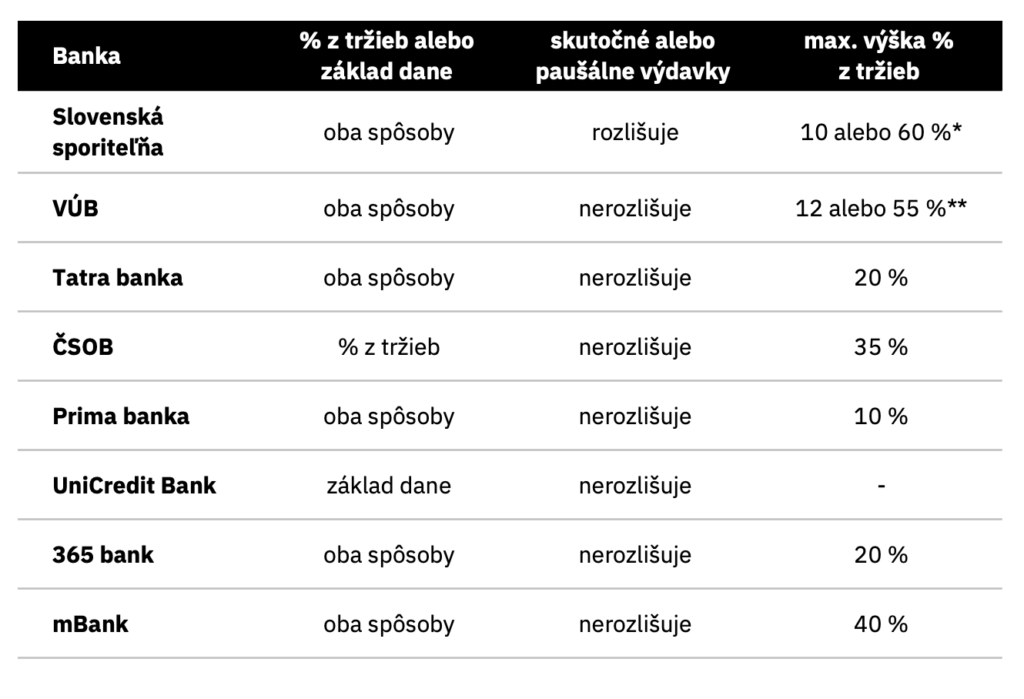

Ako banky posudzujú príjem zo živnosti?

Banky posudzujú príjem zo živnosti dvoma spôsobmi:

- akceptovanie určitého percenta z celkových tržieb v daňovom priznaní,

- výpočet vzorcom podľa základu dane.

Percento z celkových tržieb

Pri tomto type príjmu niektoré banky rozlišujú, akým spôsobom si v daňovom priznaní uplatňujete výdavky – skutočné výdavky alebo paušálne výdavky. V závislosti od toho vám vedia akceptovať od 10 do 60 % z celkových tržieb.

Príklad – skutočné výdavky:

celkové tržby (30 000 €) × 10 % = 3 000 €/12 = 250 € – mesačný akceptovateľný príjem

Príklad – paušálne výdavky:

celkové tržby (30 000 €) × 60 % = 18 000 €/12 = 1 500 € – mesačný akceptovateľný príjem

Vzorec podľa základu dane

Tento vzorec vyzerá takto:

(základ dane − daň)/12 = mesačný akceptovateľný príjem

Takýto výpočet sa väčšinou oplatí viac pri uplatňovaní skutočných výdavkov v daňovom priznaní, kde reálne vzniká vyšší základ dane.

Nie každá banka však využíva obe možnosti výpočtu, a preto je kľúčový správny výber banky. Zároveň však platí, že ak daná banka ponúka obe možnosti, viete si vybrať tú, ktorá vo vašom prípade vychádza výhodnejšie.

Prehľad základných podmienok bánk pri akceptovaní príjmu zo živnosti

* SLSP rozlišuje spôsob uplatňovania výdavkov – pri skutočných výdavkoch akceptuje 10 % z tržieb, pri paušálnych výdavkoch až 60 % z tržieb

** VÚB rozlišuje výšku tržieb v DP – pri tržbách do 80 000 € vie akceptovať 55 % z tržieb, pri vyšších tržbách max. 12 % z tržieb

V rámci vyššie uvedených podmienok existujú aj výnimky, ako sú napríklad tzv. komorové profesie, kde patrí napr. lekár, právnik, architekt a podobne. Pri týchto profesiách je možné v niektorých bankách akceptovať aj vyššie percento z tržieb, a teda vo výsledku vyššiu hypotéku.

Jedným z najdôležitejších parametrov je tiež čas trvania samotnej živnosti. Nie je to tak ako pri klasickom pracovnom pomere, kde bežne stačí mať pracovnú zmluvu na 6 mesiacov.

V závislosti od bánk sa to čiastočne líši, no najčastejšie je požiadavka, aby živnosť trvala minimálne 6 mesiacov v predchádzajúcom zdaňovacom období, teda minimálne od 1. 7. predchádzajúceho roka oproti obdobiu, v ktorom žiadate o hypotéku. Niektoré banky dokonca vyžadujú, aby živnosť trvala minimálne jedno celé zdaňovacie obdobie alebo až 18 mesiacov.

Preto je extrémne dôležité venovať tomu pozornosť v dostatočnom predstihu.

Všetky uvedené informácie sa, samozrejme, týkajú slovenskej živnosti. Zahraničnú živnosť ani iné podnikanie v súčasnosti banky neakceptujú, pričom jediná výnimka je pre opatrovateľky v Rakúsku.

Na záver však treba povedať, že každý klient a každá situácia môžu byť posudzované individuálne a do konečného hodnotenia vstupuje aj množstvo iných faktorov. Preto je dôležité sa na to riadne pripraviť, ideálne využiť služby odborníka.

Zdroj: Unsplash

Finančné sprostredkovanie vnímam ako skvelú možnosť poskytnúť klientom transparentný pohľad na ich osobné alebo firemné financie, čo im pomôže urobiť správne rozhodnutie predstavujúce dlhodobý prínos. Štúdiom financií som sa naučil, že kľúčové nie je podať informácie zložito, ale jasne a vecne, preto sa pri svojej práci vždy snažím vysvetľovať danú problematiku jednoducho a zrozumiteľne, aby klient poznal všetky stránky služby, ktorú sa rozhodne využívať, a aby si plne uvedomoval jej zmysel.

Napíšte mi správuSúvisiace články

Mám prvé zamestnanie. Ako pracovať so svojimi financiami? Časť 1 – Ochrana príjmu a majetku

Stabilná práca prináša stabilný príjem. Mnohí z nás sa preto začnú zamýšľať nad tým, ako správne hospodáriť so zarobenými peniazmi. Objavujú sa otázky typu: „Je naša finančná rezerva dostatočná? Aký percentuálny podiel príjmu by sme si mali odkladať? Akú sumu peňazí by sme si mali nasporiť na účely hypotéky? V ktorej banke je najlepšie zobrať si hypotéku? …

Zistiť viac

Michal Kudla 13.03.2024

Ako po novom funguje daňový bonus a príspevok od štátu na splátky hypotéky?

Prudký nárast úrokových sadzieb na hypotékach výrazne ovplyvnil možnosť klientov riešiť si nové bývanie, pričom mnoho z nich na svoje vlastné bývanie vôbec nedosiahne. Okrem toho táto zmena môže ohroziť aj klientov, ktorí už svoje hypotéky nejaký čas platia, no vybavili si ich pri pôvodných nízkych úrokoch alebo ich výhodne refinancovali. Práve obdobie končiacej sa …

Zistiť viac

Ing. Denis Závacký 28.02.2024

Ako splatiť hypotéku predčasne?

Kúpa nového domova je vykročenie na cestu nových začiatkov, no tento životný krok je veľakrát dosiahnuteľný len za pomoci hypotéky. Tá tvorí neodmysliteľnú súčasť kúpy nehnuteľnosti a prináša so sebou dvojnásobnú radosť – prvú pri schválení hypotéky a druhú pri jej úplnom splatení. Medzi týmito dvomi radosťami je často dlhá cesta, ktorá sa dnes dá …

Zistiť viac

Ján Kašaj 31.08.2023

Pridaj komentár

Prepáčte, ale pred zanechaním komentára sa musíte prihlásiť.