Nikolas Veverica 24.04.2020

Posledné dni sú plné správ tykajúcich sa odkladu splátok. Celý svet je na nohách a spoločne sa snažíme bojovať, aby sme čo najskôr prekonali toto náročné obdobie. Niektoré firmy boli nútené pozatvárať svoje prevádzky, iné fungujú v obmedzenom režime, ale predsa sa na trhu nájdu podnikatelia (majitelia firiem), ktorí vzhľadom na aktuálnu situáciu chcú využiť recesiu a kúpiť dom alebo byt za výhodnejšiu cenu.

Pre niekoho príležitosť, pre iného nočná mora

Ani za bežných okolností nemusí byť proces vybavenia hypotéky pre majiteľa s.r.o. jednoduchý (minimálna lehota trvania podnikania, obraty, tržby, daňové priznanie, atď.). Všetko nejaký čas trvá a človek sa často potrebuje zodpovedne pripraviť možno aj tým, že sa vo svojej s.r.o. zamestná na trvalý pracovný pomer. Teraz si však ukážeme, čo v prípade, ak na to nemáme dostatok času.

Obmedzenia zo strany bánk

V tejto mimoriadnej situácii sa vôbec netreba čudovať tomu, čo by sa za bežných okolností nestalo, a tým je prekvapivo veľa dokumentov, ktoré je potrebné dokladovať na schválenie hypotéky (napríklad výpisy z účtov za posledné mesiace). Môže sa stať, že banka nám nakoniec hypotéku ani neschváli. Aj keď sme sa na vybavenie hypotéky dlho pripravovali, zamietnutie nemusí byť vždy naša chyba. Nie každá banka udáva detailné vysvetlenie dôvodu zamietnutia úveru, niekde dostaneme odpoveď „z interných dôvodov“, inde zas „z dôvodu rozhodnutia banky“ alebo „riziko banky“, avšak tým najväčším dôvodom je momentálne pandémia COVID-19.

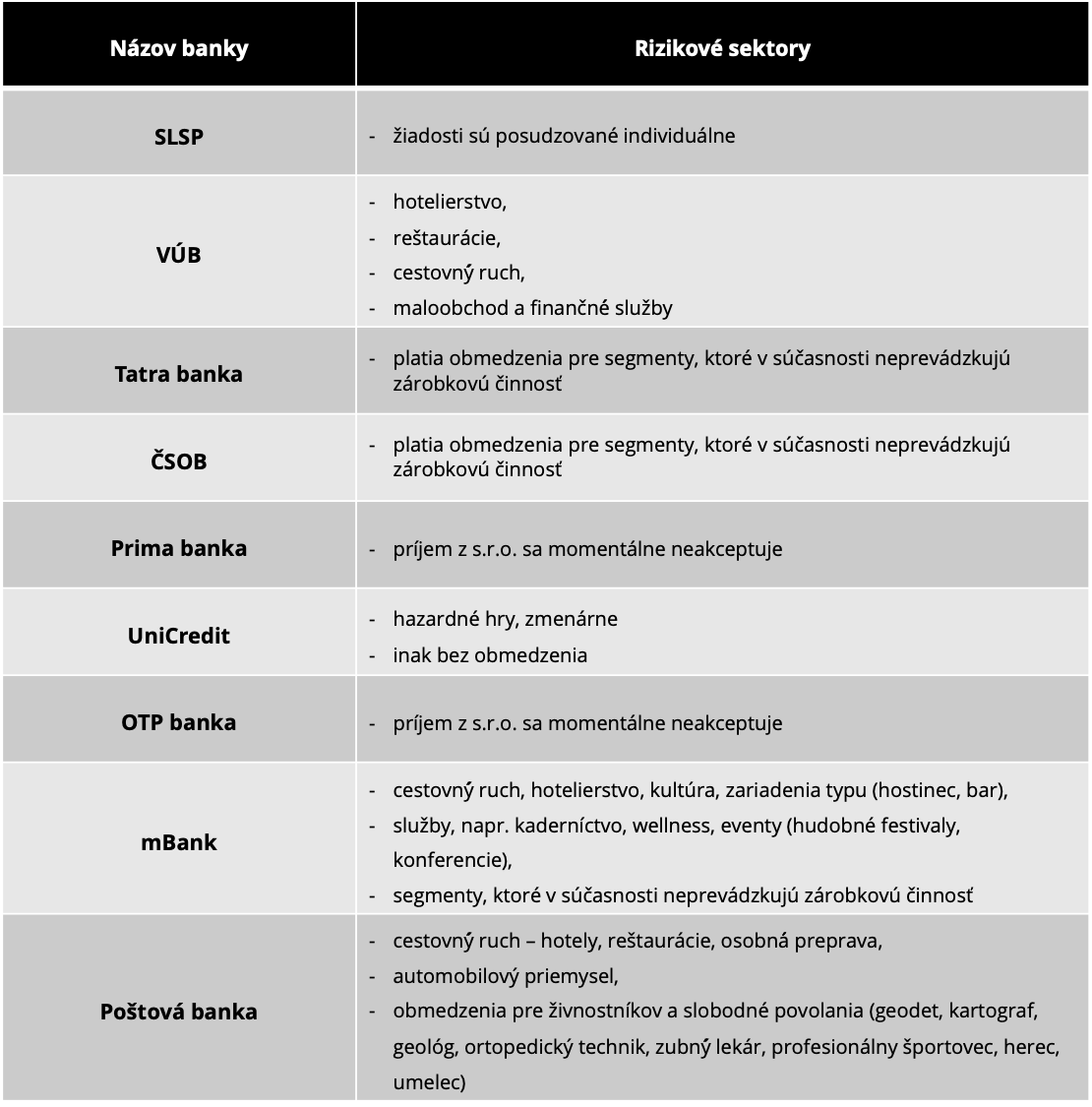

Z dôvodu šírenia vírusu, ktorý má výrazný vplyv na ekonomiku, začali banky obmedzovať, alebo dokonca vylučovať akceptovateľné príjmy z podnikateľských odvetví, ktoré v súčasnosti neprevádzkujú zárobkovú činnosť alebo predstavujú zvýšené riziko pre banku pri schopnosti splácať úver. Obmedzenia sa nedotknú vybraných profesií, ktoré sú všeobecne odolné proti sezónnym vplyvom a rizikám hospodárskeho poklesu, ako sú napríklad IT špecialisti, lekári, zdravotné sestry, inžinieri v priemysle, sudcovia, notári, vojaci, policajti, štátni zamestnanci, komorový príjem.

Možnosti

Situácia však vôbec nemusí byť taká vážna, ako sa zdá na prvý pohľad. Možno ste vkročili iba do nesprávnej banky, pre ktorú predstavuje momentálne vaše podnikanie príliš veľké riziko na poskytnutie úveru. Zo všeobecne označených rizikových odvetví sa nám podarilo vyfiltrovať, ktoré segmenty považujú banky za obzvlášť rizikové alebo až neakceptovateľné.

Ako sme si mohli všimnúť, Prima banka a OTP banka zatiaľ stopli financovanie pre konateľov s.r.o. a živnostníkov, preto sa im nebudeme venovať. Ak ste sa v tabuľke našli, nemáme pre vás dobrú správu. Vzhľadom na aktuálnu situáciu je veľká pravdepodobnosť, že hypotéku nám banka zamietne. Samozrejme, ak budeme mať dostatočné argumenty, prečo nám má poskytnúť hypotéku a presvedčíme aj schvaľovateľa (napríklad máme kvetinárstvo, ktoré je zatvorené, ale zákazníci objednávajú cez náš e-shop veľké množstvo kvetov, ktoré vieme vydokladovať), môžeme pokračovať, ale na vlastné riziko. My však v tomto prípade odporúčame určite počkať, kým sa situácia vráti do normálu, aby sme si ušetrili zápis vo forme zamietnutej žiadosti v úverovom registri.

Príjem majiteľa s.r.o.

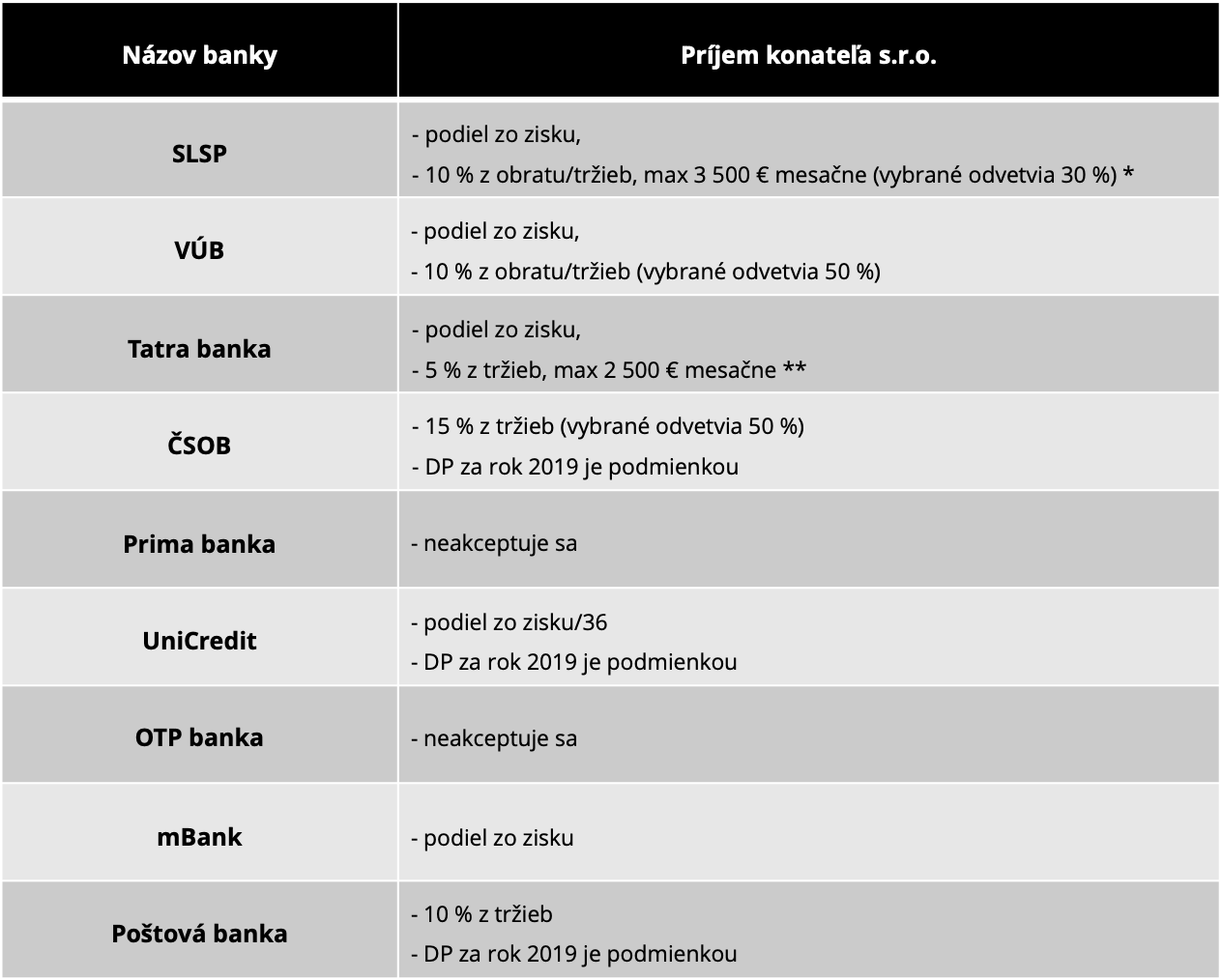

Ak sme sa v tabuľke nenašli, znamená to, že máme reálnu šancu na schválenie hypotéky. Najprv sa pozrieme, ako sa k našej žiadosti postaví banka. Ak máme príjem ako konateľ s.r.o., vo väčšine bánk nám uznajú percentá z tržieb (% z tržieb/12 = čistý mesačný akceptovateľný príjem) alebo podiel zo zisku (hospodársky výsledok podnikania/12, POZOR! UniCredit Bank delí 36, nie 12). Treba si dať pozor aj na to, aby sme nemali záporný hospodársky výsledok. V tom prípade prichádza do úvahy iba jedna banka.

* Pre rizikové odvetvia sa dokladujú posledné dve ukončené zdaňovacie obdobia (ak ste ešte DP za rok 2019 nepodávali, je možné akceptovať DP za rok 2018, respektíve účtovnú uzávierku za rok 2018) a priebežné hospodárenie od začiatku roka 2020 (napríklad prehľadná uzávierka z e-kasy). Podnikanie s podnikateľskou históriou v podobe jedného ukončeného zdaňovacieho obdobia.

** Ak nemáte DP za rok 2019, banka akceptuje priebežné hospodárenie a DP za rok 2018. Banka štandardne požaduje od vás existenčný čas 36 mesiacov. Je ideálne, ak ste ani jeden rok neukončili so stratou.

Kvôli COVID-19 sa podmienky na poskytnutie hypotekárneho úveru pre konateľov s.r.o. dosť sprísnili. Rátame s tým, že opatrenia sa môžu kedykoľvek opäť zmeniť, ako sa to párkrát za posledných niekoľko týždňov už stalo. Čo platí dnes, nemusí platiť zajtra. Týmto článkom sme vám chceli uľahčiť prácu v tomto náročnom období a v prípade, ak sa rozhodnete do niečoho pustiť, aby to dopadlo úspešne a nemuseli ste pritom navštíviť všetky banky. Odporúčame vyhľadať špecialistu a požiadať o pomoc, prípadne o radu. Ak človek rieši niečo niekoľko dlhých týždňov alebo zopár mesiacov a nakoniec to dopadne bez pozitívneho výsledku, vie ho to v budúcnosti dosť odradiť od dlhšieho procesu.

Zdroje: SLSP, VÚB, Tatra banka, ČSOB, Prima banka, UniCredit, OTP banka, mBank, Poštová banka

Zdroj titulného obrázka: Pixabay

Zdroj tabuľky: vlastné spracovanie

Pre mňa, ako bývalého šporotvca bolo jednoznačným cieľom víťazstvo nad súperom, teraz sú to požiadavky klientov zo sveta financií. Už od útleho detstva som začal chápať, že dosiahnutie dobrých výsledkov je možné jedine s disciplínou, vytvralosťou a tvrdou prácou. Od roku 2012 pomáham svojim klientom pri vytváraní rodinného portfólia tak, aby to z hľadiska ceny, služby a kvality bolo pre nich najvýhodnejšie. Verím, že spoločne vybudujeme špičkový tím odborníkov s jasným odkazom: slúžiť ľuďom a vrátiť dôveru finančnému sprostredkovaniu.

Napíšte mi správuSúvisiace články

Rizikové životné poistenie. Aká je jeho účinnosť pri koronavíruse?

Po mesiaci od prvého potvrdeného prípadu nákazy novým COVID-19 na Slovensku nám štatistika ukazuje 769 nakazených. Vďaka rýchlym opatreniam môžeme byť radi, že nové prípady rastú lineárne, čo zatiaľ neohrozuje kapacity nemocníc a umožňuje poskytnúť zdravotnú starostlivosť každému, kto ju potrebuje. Zachovanie zdravia je v súčasnosti najväčšou prioritou a v tom nám pomôže len zodpovedný prístup každého jednotlivca. Podľa …

Zistiť viac

Ing. Stanislav Džado 14.04.2020

Odklad splátok či schvaľovanie úverov. Situácia pri hypotékach sa počas pandémie mení rýchlo

Celý svet sa má na pozore. Všetci spoločne bojujeme a chránime sa pred ochorením COVID-19. Viaceré firmy museli zavrieť svoje prevádzky, iné zase pracujú v obmedzenom režime. Ako to zasiahlo bankový sektor na Slovensku? Zmena otváracích hodín Každá banka na Slovensku upravila svoje otváracie hodiny a pracuje v obmedzenom režime. Banky majú svoje pobočky otvorené v priemere štyri hodiny denne, …

Zistiť viac

PROSIGHT Slovensko 06.04.2020

Prepad na finančnom trhu je ideálna príležitosť na investovanie

Cost Average Effect alebo priemerovanie ceny nám umožní v pokoji prežiť dôchodok, ak začneme s pravidelným investovaním už dnes. Ak tento princíp spoznáme a pochopíme, budeme mať dôvod na radosť, či už naše investície rastú, alebo klesajú. Často hovorievam svojim klientom pri nastavovaní ich dlhodobých investícií na dôchodok, aby sa tešili na veľké prepady. Samozrejme, väčšinou sa …

Zistiť viac

Mgr. Zoltán Župčan 13.03.2020

Pridaj komentár

Prepáčte, ale pred zanechaním komentára sa musíte prihlásiť.