Ján Achberger 27.05.2020

Na Slovensku fungujeme v zvláštnom režime, keď veľa zodpovednosti leží na našich pleciach. Napriek tomu veríme, že Slovensko má potenciál stať sa lídrom a vzorom aj pre iné krajiny. Momentálne však u nás niektoré oblasti nefungujú tak, ako by mali.

Dnes si ukážeme dve najproblematickejšie témy, ktorým by sme mali venovať viac pozornosti. Sú to oblasti, ktoré v niektorých krajinách fungujú automaticky a nevyžadujú si z našej strany toľko pozornosti. Ide o správne nastavenie odvodov zamestnanca a krytie zdravotných komplikácií.

1. Správne nastavenie odvodov

Ak sme zamestnaní na trvalý pracovný pomer (TPP), naše odvody do Sociálnej poisťovne na dôchodkové poistenie sú vo výške 18 % z hrubej mzdy. Platíme ich bez ohľadu na to, či chceme, alebo nie.

Dnes nám štát poskytuje tzv. benefit, čo znamená, že časť z týchto odvodov (v roku 2020 je to 5 %) sa nemusí odvádzať štátu, ale môže ísť na náš súkromný dôchodkový účet. Dostaneme sa k nim až po dosiahnutí dôchodkového veku, no tieto peniaze sa počas nášho života zhodnocujú a dajú sa dediť. Tento benefit sa nazýva druhý pilier.

Rozdiel v desiatkach tisícoch

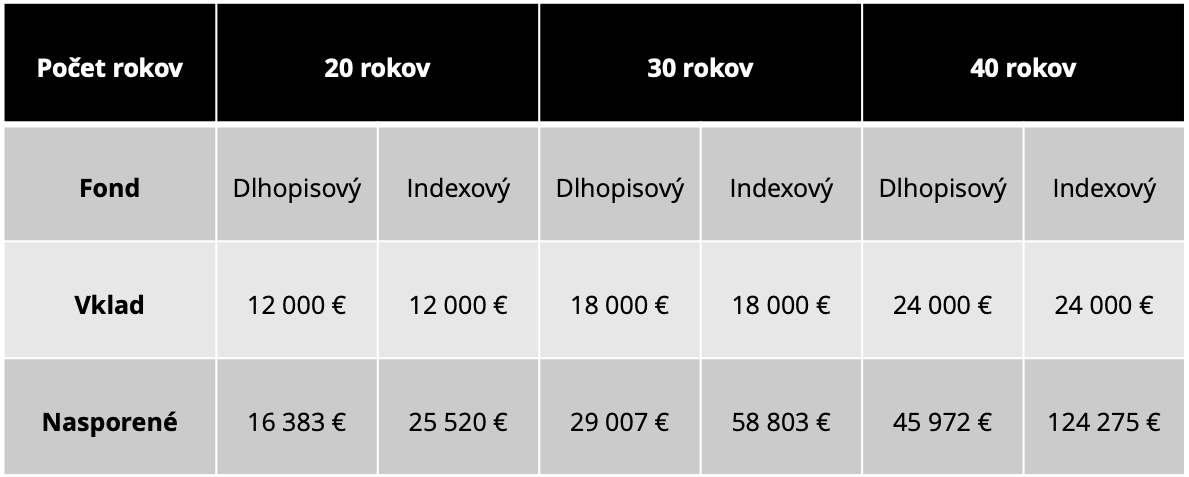

Netreba zabúdať na jeho správne nastavenie. Pri dlhopisových fondoch dosahujeme zhodnotenie v priemere do 3 % p. a., pri indexových fondoch je zhodnotenie vyššie ako 7 % p. a. (pozrite porovnanie NBS).

V nasledujúcej tabuľke vidíme, že na nasporenú sumu na dôchodku nemá vplyv len správne zvolený fond, ale aj dĺžka sporenia. V tabuľke rátame po celý čas s hrubou mzdou 1 000 eur, zhodnotenie je pri dlhopisoch 3 % p. a. a pri indexových fondoch 7 % p. a..

(výpočet nezohľadnuje infláciu)

2. Krytie závažných zdravotných komplikácií

Druhá vec, na ktorú musíme myslieť, je krytie nečakaných udalostí v našom živote. Nehovoríme o zlomenom prste na ruke, ale myslíme udalosti, keď sa nám všetko v živote obráti hore nohami.

Liečebné náklady na Slovensku

Uvedieme si príklad. Na Slovensku sa priemerné náklady na liečbu rakoviny nad rámec toho, čo nám vypláca štát, pohybujú na úrovni 10 000 – 12 000 eur. A to sme ešte nejedli a nezabezpečili príjem pre našu rodinu.

Ak spomenieme ešte invalidný dôchodok, ten sa pohybuje pri plnej invalidite v priemere na úrovni 392 eur (marec 2020). V súčasnosti je veľmi ťažké vyžiť z takého príjmu, nehovoriac o zvýšených nákladoch, ktoré môžeme očakávať pri plnej invalidite. Pre takéto prípady je dobré, ak myslíme na budúcnosť už teraz.

Existuje riešenie

Od štátu však nemôžeme očakávať, že za nás pokryje všetky výdavky týkajúce sa zdravotnej starostlivosti. Na tieto udalosti slúži rizikové poistenie. Správne nastavená zmluva by mala pokryť všetky naše výdavky a zabezpečiť príjem peňazí, ak nastane nečakaná udalosť.

Poistiť si zdravie a majetok preto považujeme za jedno z finančne najzodpovednejších rozhodnutí, ktoré môžeme urobiť. Takáto zmluva nemusí vyjsť draho, no v ťažkých chvíľach nás vie podržať.

Plaťte za to, čo aj využijete

Nastavenie tejto zmluvy závisí od našich záväzkov aj nášho povolania. Viete si predstaviť, že otec dvoch detí s hypotékou bude platiť iné poistné ako mladý človek, ktorý nastúpil do prvého zamestnania? Preto musíme pri príprave zmluvy dbať na dôkladný výber pripoistení, za ktoré platíme.

Záver

Ak odvádzame príspevky do Sociálnej poisťovne, oplatí sa využiť benefit druhého piliera. Tiež by sme mali myslieť na správne nastavenie rizikového poistenia, ktoré nám môže v budúcnosti veľmi pomôcť.

Zdroje: NBS, Slavomír Molnár, Sociálna poisťovňa

Zdroj titulného obrázka: freepik

Zdroj tabuľky: vlastné spracovanie

Som presvedčený, že správny finančný poradca by mal ísť s dobou a pristupovať inovatívne ako k procesom, tak aj ku klientom. O to sa snažím aj ja. Poskytujem klientom rýchly servis a ich spokojnosť je u mňa na najvyššej úrovni.

Napíšte mi správuSúvisiace články

Netrápte sa s načasovaním investícií

Po prepadoch na akciových trhoch v roku 2008 klienti stále bombardovali svojich investičných sprostredkovateľov nepríjemnými telefonátmi. Väčšina z nich vyberala úspory zo svojich fondov s myšlienkou, že už nikdy o žiadnych fondoch nechce ani počuť, nieto ešte investovať do nich peniaze. V posledných mesiacoch po 30 % prepade akciových trhov zažívam pravý opak. V tomto období som …

Zistiť viac

Mgr. Zoltán Župčan 14.05.2020

Hypotéka pre živnostníkov v čase pandémie je reálna

Náročné obdobie, ktoré aktuálne zažívame na Slovensku, má veľký vplyv na mnoho oblastí našich životov a výnimkou nie je ani finančný sektor. V tejto oblasti najviac zmien nastalo v súvislosti so schvaľovaním úverov a došlo k sprísňovaniu posudzovania príjmov. Zmeny sa dotkli najmä príjmov pochádzajúcich z podnikania. Prinášame ich aktuálne znenie, konkrétne pre príjem pochádzajúci zo samostatnej zárobkovej činnosti – SZČO. …

Zistiť viac

Gabriela Haraus Špirlová 29.04.2020

Hypotéka pre konateľov s.r.o. v čase pandémie

Posledné dni sú plné správ tykajúcich sa odkladu splátok. Celý svet je na nohách a spoločne sa snažíme bojovať, aby sme čo najskôr prekonali toto náročné obdobie. Niektoré firmy boli nútené pozatvárať svoje prevádzky, iné fungujú v obmedzenom režime, ale predsa sa na trhu nájdu podnikatelia (majitelia firiem), ktorí vzhľadom na aktuálnu situáciu chcú využiť recesiu a kúpiť …

Zistiť viac

Nikolas Veverica 24.04.2020

Pridaj komentár

Prepáčte, ale pred zanechaním komentára sa musíte prihlásiť.