Michal Poliak 06.11.2020

Skôr než si povieme o význame havarijného poistenia a chybách, ktorých sa dopúšťame, poďme na úplný začiatok a odpovedzme si na otázky: Čo je povinné zmluvné a havarijné poistenie? Aké sú medzi nimi rozdiely?

Povinné zmluvné poistenie (PZP)

Je zákonom určené ako povinné poistenie zodpovednosti za škodu spôsobenú prevádzkou motorových vozidiel. Ak by ste spôsobili niekomu škodu svojím autom, tak práve toto poistenie slúži na vykrytie tejto škody. Nie však škody, ktorá vznikla vám, čo nás dostáva k hlavnému bodu dnešného článku, a tým je havarijné poistenie. Práve jeho úlohou je odškodniť vás.

Havarijné poistenie

Je známe aj ako KASKO POISTENIE a považuje sa za doplnkové dobrovoľné poistenie, ktoré vám dokáže vykryť aj iné riziká, ako kryje PZP.

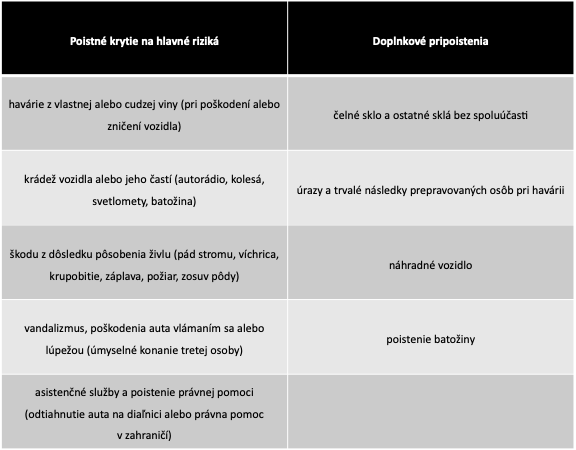

Na začiatok si rozdeľme havarijné poistenie na dve časti – poistné krytie na hlavné riziká a doplnkové pripoistenia.

Havarijné poistenie je až na jeden prípad vždy dobrovoľné. Jediným prípadom, keď ho musíme mať, je situácia, keď si berieme auto na lízing alebo autoúver. Vtedy je majiteľom vozidla lízingová spoločnosť, v prospech ktorej sú vinkulované všetky škodové udalosti a dané poistné plnenie.

Aká je cena havarijného poistenia?

Každá poisťovňa ponúka rôzne balíky krytia a vždy si môžeme vybrať, čo konkrétne si chceme dať poistiť. Odporúčame však mať vždy najvyšší balík, ktorý kryje všetky riziká, tzv. ALL RISK.

Pri výbere poisťovne je ďalej dôležitá výška spoluúčasti a rovnako aj územná platnosť, či už krytie v celej EÚ, alebo je možné uzatvoriť krytie len na území Slovenskej a Českej republiky.

Za zmienku stojí aj to, či nám poisťovňa pri škodovej udalosti zvýši najbližšie nové poistné a takisto to platí aj opačne – či môžeme získať zľavu, ak by sme mali bezškodový priebeh. Tieto informácie vo výsledku tiež rozhodujú o cene havarijného poistenia – ide o tzv. uplatnenie BONUSU alebo MALUSU.

Čo znamená spoluúčasť?

Pri havarijnom poistení je spoluúčasť dôležitý pojem, ktorý znamená zmluvnú dohodu, že pri škodovej udalosti sa budeme podieľať dohodnutou sumou na celkovej škode na každej poistnej udalosti. Ak by bola škoda nižšia ako spoluúčasť, poisťovňa nám nevyplatí žiadne plnenie. Čím je spoluúčasť nižšia, tým je drahšie ročné poistné, ktoré potom musíme platiť (rozdiel je až 30 – 40 % pri požiadavke o nulovú spoluúčasť).

4 najväčšie chyby

1. Klienti vedome alebo nevedome uvedú nesprávny bezškodový priebeh (veľmi dôležité pre finálnu cenu havarijného poistenia). Bezškodový priebeh znamená počet mesiacov/rokov, počas ktorých sa nespôsobila nehoda, z ktorej boli vyplatené peniaze poškodenému.

2. Sú zadané chybné údaje o vozidle (vždy odporúčam vychádzať z údajov veľkého technického preukazu).

3. Nie je vyplnená a spresnená doplnková výbava, zabezpečenie auta.

4. Klienti sa domnievajú, že majú poistenie nastavené tak, že pri totálnej škode alebo krádeži dostanú 100 % financií na nové auto. Pri totálnej škode však bude vždy vyplatená aktuálna trhová hodnota auta odpočítaná o spoluúčasť a použiteľné zvyšky vozidla.

Ak sa ako klient pri uzatváraní zmluvy o havarijnom poistení dopustíme týchto chýb, neskôr to pre nás môže znamenať nesprávny výpočet ročného poistného alebo nemalé problémy v prípade poistnej udalosti.

Mám si poistiť auto na novú alebo obstarávaciu cenu?

V prvom rade si uveďme rozdiel medzi novou a obstarávacou cenou.

- Nová cena sa určuje na základe faktúry s DPH spolu s doplnkovou výbavou (bez zliav a výbavy zadarmo). Pri kúpe auta zo zahraničia platia rovnaké podmienky a podľa oceňovacích systémov vám poisťovne určia tzv. cenníkovú/tabuľkovú cenu.

- V prípade obstarávacej ceny ide o aktuálnu/trhovú cenu vozidla. Túto sumu určí systém v poisťovni na základe údajov o vozidle.

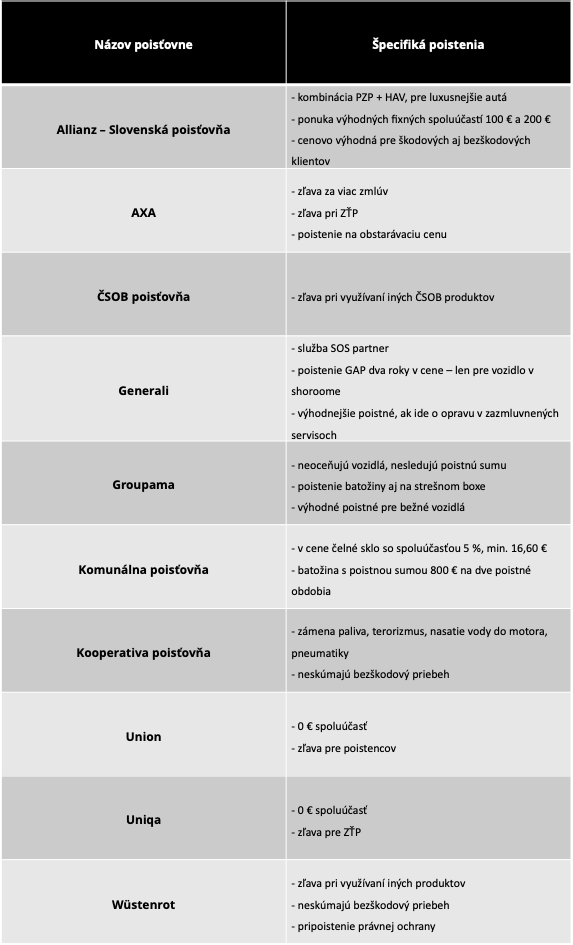

Aj keď je určenie poistnej sumy veľmi dôležité, nie je až taký rozdiel medzi tým, či pôjde o novú, alebo obstarávaciu cenu, keďže každá poisťovňa má možnosť poistiť vozidlo na novú cenu. Na obstarávaciu cenu si môžeme poistiť auto iba v poisťovni AXA. V nasledujúcej tabuľke uvádzame určité špecifiká konkrétnych poisťovní.

Na záver sa pozrime na poistnú udalosť a poistné plnenie

V prípade poistnej udalosti ako krádež alebo „totálka“ nám poisťovňa vyplatí všeobecnú hodnotu vozidla v čase škodovej udalosti zníženú o dohodnutú spoluúčasť a použiteľné zvyšky vozidla, ktoré nám zostanú.

Ak bolo poškodenie len čiastočné, poisťovňa nám vyplatí všetky náklady na opravu vrátane materiálu a práce. Menšie a čiastkové škody na vozidle nám budú vyplácané v nových cenách, pričom maximálne možné plnenie je vždy hodnota vozidla v čase poistnej udalosti.

Je možnosť, aby sme mali 100 % poistné krytie pri krádeži a totálnej škode?

Vždy rátajme s tým, že už pri výjazde autom z predajne je jeho hodnota nižšia ako tá, za ktorú sme ho kúpili. Ak máme záujem získať plnú sumu na nové auto napríklad pri krádeži alebo „totálke“, môžeme uzatvoriť tzv. GAP – poistenie finančnej straty.

Vďaka GAP nám poisťovňa dorovná rozdiel medzi poistným plnením z havarijného poistenia a hodnotou vozidla v čase uzatvorenia zmluvy. S GAP môžeme poistiť nielen nové, ale aj jazdené vozidlá, ktoré majú maximálne päť rokov.

Zdroj titulného obrázka: canva

Zdroj tabuľky: vlastné spracovanie

Zdroje: Allianz, AXA, ČSOB poisťovňa, Generali, Groupama, Komunálna poisťovňa, Kooperativa, UNION, UNIQA, Wustenrot poisťovňa

Som finančný sprostredkovateľ a poradca, a moje poslanie je: Pomáhať ľuďom ako najlepšie viem bez ohľadu na výšku provízie a očistiť meno finančných sprostredkovateľov a poradcov. Ľuďom ukážem, ako má vyzerať zodpovedný poradca, ktorý je morálne nastavený pre svojich klientov a prináša poradenstvo založené na odbornostiach, skúsenostiach, analýze a ochote pomôcť. Postarám sa o každého klienta tak, ako by bol môj jediný.

Napíšte mi správuSúvisiace články

Ochrana vkladov pri investovaní do podielových a ETF fondov. Riziko alebo bezpečie?

Veľa ľudí investuje svoje peniaze, niektorí v desiatkach eur, iní v tisíckach a možno si častokrát kladú otázku, či je to bezpečné. Pravidelne investovať sa dá priamo cez investičnú správcovskú spoločnosť (ISS), napríklad nákupom ETF fondov, cez ktoré nakupujeme podiely v reálnych firmách, ktoré generujú reálne zisky, pomocou tržieb. Poďme si ukázať, ako funguje bezpečnosť vložených …

Zistiť viac

PROSIGHT Slovensko 16.10.2020

Správne nastavenie životného poistenia vám pomôže pri nečakanom poklese príjmu

Veľa ľudí rieši otázku významu životného poistenia, no mnohí majú uzatvorené poistenie len preto, aby „niečo mali, ak sa stane niečo zlé“, a preto sa potom často stáva, že majú zlé skúsenosti s výplatou poistných plnení. Vo väčšine prípadov však nie sú príčinou samotné poisťovne, ale nastavenie a parametre poistných zmlúv u klientov. V tomto článku sa …

Zistiť viac

Stanislav Oravec 29.09.2020

Stabilne investovať sa dá aj v čase krízy

Máme za sebou jedno z najturbulentnejších období v histórii Slovenska, ktoré ešte stále nie je prekonané a ktorého vplyvy môžeme cítiť ešte niekoľko rokov. Od konca februára sa začal prepad na finančných trhoch a klienti, ktorí pravidelne investujú do dynamických fondov, tento pokles zaznamenali aj na svojich účtoch. Toto, samozrejme, k dynamickým fondom patrí a všetci, ktorí nespanikárili, sú už dnes …

Zistiť viac

Gabriela Haraus Špirlová 08.09.2020

Pridaj komentár

Prepáčte, ale pred zanechaním komentára sa musíte prihlásiť.